チューリッヒ自動車保険の等級制度について詳しく解説していきたいと思います。

チューリッヒに限った話ではありませんが、自動車保険では契約者一人一人に等級というものが割り当てられ、それによって保険料の割引率が決められるようになっています。

等級は1~20まであり、新規での契約では6等級あるいは7等級からスタートすることになります。

そして1年間無事故で過ごせば1等級上がることになり、事故を起こすと利用した保険により3等級あるいは1等級ダウンすることになっています。

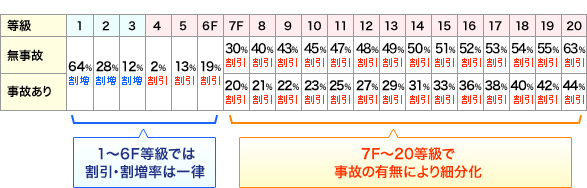

チューリッヒでは各等級ごとの割引率が公表されていませんでしたので参考までにソニー損保の等級表をのせておきますね。

会社が違っても割引率にはほとんど差はありません。

これを見てもらえばわかるように無事故の場合と事故を起こした場合では同じ等級でも保険料に差が付いています。

これはつい最近採用された制度で、事故を起こして事故あり係数が付いた状態だと割引率が下げられてしまうのです。

事故あり係数は3等級ダウン事故だとお3年、1等級ダウン事故だと1年分付くことになります。

3等級ダウン事故は対人・対物賠償保険を利用した場合に、1等級ダウン事故は車両保険だけを利用しある条件を満たした場合にのみ適用されることになります。

その条件とは下記の時になります。

1.火災または爆発(飛来中もしくは落下中の物以外の他物との衝突もしくは接触または転覆もしくは墜落によって生じた火災または爆発を除く。)

2.盗難

3.騒じょうまたは労働争議にともなう暴力行為または破壊行為

4.台風、竜巻、洪水または高潮

5.落書または窓ガラス破損(飛来中もしくは落下中の物以外の他物との衝突もしくは接触または転覆もしくは墜落によって生じた窓ガラス破損を除く。)

6.いたずら(被保険自動車の運行によるものおよび被保険自動車と被保険自動車以外の自動車との衝突または接触によるものを除く。)

7.飛来中または落下中の他物との衝突

8.前記(ア)から(キ)以外の偶然な事故(被保険自動車と他物との衝突もしくは接触または被保険自動車の転覆もしくは墜落を除く。)

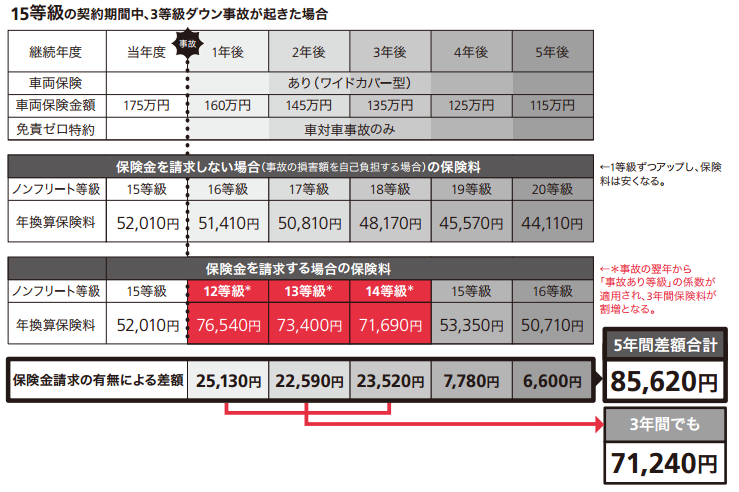

チューリッヒの公式サイトには事故を起こして3等級ダウンした場合の保険料の変化が挙げられていたのでこちらに引用しておきます。

事故を起こすと保険料がかなり値上がりしてしまっているのが分かると思います。

そのため車の修理費用によっては保険を利用しない方が得をする場合もあるので、保険を利用する前にしっかりと計算しておいた方がいいでしょう。

TOP

TOP